کد مطلب : 16809

تاریخ مطلب : 1396/05/09

جزئيات بخشش جرائم مالياتي/رجوع به هياتهاي حل اختلاف چگونه منتفي ميشود + سند

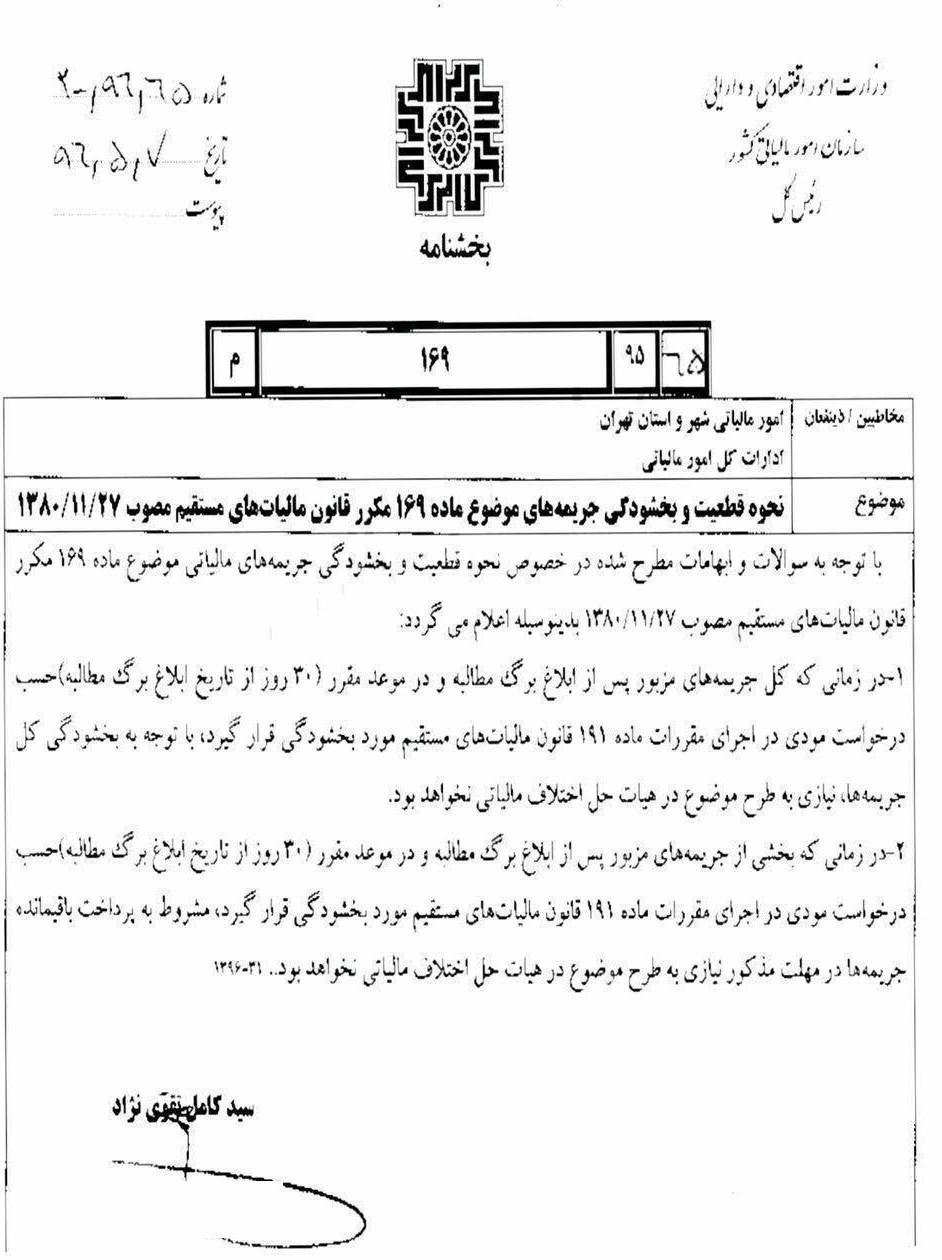

براساس بخشنامه سازمان امور مالياتي، با بخشش بخشي از جريمههاي مودي و با پرداخت به موقع بدهيها، نيازي به طرح موضوع در هياتهاي حل اختلاف مالياتي نخواهد بود.

به گزارش خبرنگار اقتصادي باشگاه خبرنگاران پويا؛ بر اساس بخشنامه

سازمان امور مالياتي در خصوص نحوه قطعيت و بخشودگي جريمههاي مالياتي موضوع

ماده 169 قانون مالياتهاي مستقيم، در زماني که کل جريمههاي مزبور پس از

ابلاغ برگ مطالبه و در موعد مقرر (30روز از تاريخ ابلاغ برگ مطالبه) حسب

درخواست مودي در اجراي مقرررات ماده 191قانون مالياتهاي مستقيم مورد

بخشودگي قرار بگيرند با توجه به بخشودگي کل جريمهها، نيازي به طرح موضوع

در هياتهاي حل اختلاف مالياتي نخواهد بود.

گفتني است در ماده 169 مکرر قانون مالياتهاي مستقيم، 10 نوع جريمه از تعيين درصد تا تعقيب قضايي براي متخلفان پيش بيني شده است.

همچنين

در زماني که بخشي از جريمههاي مزبور پس از ابلاغ برگ مطالبه و در موعد

مقرر حسب درخواست مودي در اجراي مقررات ماده 191 قانون مالياتهاي مستقيم

مورد بخشودگي قرار گيرد، مشروط به پرداخت باقيمانده جريمهها در مهلت مذکور

نيازي به طرح موضوع در هياتهاي حل اختلاف مالياتي نخواهد بود.

به گزارش تسنيم، جرائم مندرج در ماده 169 قانون مالياتهاي مستقيم به شرح زير ميباشد.

الف) در صورت عدم صدور صورتحساب يا عدم درج شماره اقتصادي مودي و طرف

معامله حسب مورد يا استفاده از شماره اقتصادي خود براي معاملات ديگران يا

استفاده از شماره اقتصادي ديگران براي معاملات خود مشمول جريمه اي معادل ده درصد (10%) مبلغ مورد معامله که بدون رعايت ضوابط فوق انجام شده است خواهند بود.

ب) عدم ارائه فهرست معاملات انجام شده به سازمان امور مالياتي کشور طبق دستورالعمل صادره مشمول جريمه اي معادل يک درصد (1%) معاملاتي که فهرست آنها ارائه نشده است خواهد بود.

ج) استفاده کنندگان از شماره اقتصادي ديگران نسبت به ماليات بردرآمد و

همچنين جرايم موضوع اين ماده با اشخاصي که شماره اقتصادي آنان مورد استفاده

قرار گرفته است مسئوليت تضامني خواهند داشت.

د) در مواردي که خريدار از ارائه شماره اقتصادي خودداري و فروشنده نسبت به

اجراي تکليف قانوني خود مبني بر تکميل فرم امتناع و ارسال آن به اداره

امور مالياتي خود اقدام نمايد خريدار با توجه به مسئوليت تضامني مشول جريمه اي معادل 10% مبلغ مورد معامله خواهد بود.

ه) عدم ارائه صورتحسابهاي مربوط به خريدهاي اشخاص حقوقي و صاحبان مشاغل

موضوع بندهاي "الف" و"ب" ماده 95 قانون مالياتهاي مستقيم در سال عملکرد و

سال بعد از آن که مورد درخواست ماموران مالياتي قرار گيرد مشمول جريمه اي معادل 10% مبلغ صورتحسابهاي ارائه نشده خواهد بود.

و) هرگونه جعل، تقلب، معاملات غيرواقعي، سوء استفاده و تباني اشخاص موضوع

دستورالعمل 169 مکرر قانون مالياتهاي مستقيم در ارتباط با صدور صورتحساب و

شماره اقتصادي خلاف مقررات بوده و ضمن مسئوليت تضامني،

مطابق با قانون مبارزه با پولشويي، قانون ارتقاء سلامت نظام اداري مصوب

مجمع تشخيص مصلحت نظام و ساير قوانين و مقررات مربوطه اقدام خواهد گرديد.

ز) هرگاه سازمان امور مالياتي کاربرد وسايل و روشها و صورت حسابها و فرم

هايي را جهت نگاهداري حساب براي هر گروه از موديان ضروري تشخيص دهد موديان

مکلف به رعايت آنها مي باشند، عدم رعايت موارد مذکور در مورد مودياني که

مکلف به نگاهداري دفاتر قانوني هستند موجب بي اعتباري دفاتر مربوط خواهد

بود و در مورد ساير موديان موجب تعلق جريمه اي معادل بيست درصد (20%) ماليات منبع مربوط مي باشد.

ح) چنانچه ادارات امور مالياتي ذيربط موقع رسيدگي، به موارد تخلفي مانند

جعل، تقلب، معاملات غير واقعي و تباني و سوء استفاده راجع به صورتحساب و

شماره اقتصادي برخورد نمايند، موظفند از طريق اداره کل ذيربط به دادستاني

انتظامي مالياتي گزارش نمايند تا عندالاقتضاء متخلفين تحت پيگرد قضايي قرار گيرند. اقدام به تعقيب قضايي، مانع مطالبه و وصول جرايم مالياتي موضوع ماده 169 مکرر نخواهد بود.

ط) اشخاص حقوقي و صاحبان مشاغل موضوع بندهاي (الف) و (ب) ماده (95) قانون

مالياتهاي مستقيم مکلف به نگهداري صورت حسابهاي مربوط به خريدهاي خود در

سال عملکرد و سال بعد از آن مي باشند و در صورت درخواست ماموران مالياتي

بايد به آنان ارائه دهند. در غير اين صورت مشمول جريمه اي معادل (10%) صورت حساب هاي ارائه نشده خواهند بود

ي) جرايم ماده 169 مکرر قانون مالياتهاي مستقيم غيرقابل بخشش است و از

طريق مقررات اجرايي موضوع قانون مالياتهاي مستقيم قابل وصول خواهد بود.